Trong hoạt động quản lý tài chính tại doanh nghiệp, việc xác định và hạch toán chính xác các khoản thuế là yêu cầu bắt buộc để đảm bảo tính minh bạch của báo cáo tài chính. Một trong những nội dung quan trọng nhất là hiểu rõ bản chất và cách thức ghi nhận chi phí thuế thu nhập doanh nghiệp (TNDN) theo đúng chế độ kế toán hiện hành.

Khái niệm chi phí thuế thu nhập doanh nghiệp

Chi phí thuế thu nhập doanh nghiệp được hiểu là tổng hợp của hai thành phần chính phát sinh trong một kỳ kế toán nhằm xác định lợi nhuận hoặc lỗ của doanh nghiệp, bao gồm:

- Chi phí thuế TNDN hiện hành: Là số thuế TNDN mà doanh nghiệp có nghĩa vụ phải nộp vào ngân sách Nhà nước dựa trên thu nhập chịu thuế và thuế suất thuế thu nhập doanh nghiệp áp dụng tại thời điểm tính thuế.

- Chi phí thuế TNDN hoãn lại: Là khoản thuế sẽ phải nộp hoặc được hoàn lại trong tương lai, phát sinh từ sự chênh lệch giữa lợi nhuận kế toán và thu nhập chịu thuế (các khoản chênh lệch tạm thời).

Nguyên tắc kế toán chi phí thuế TNDN theo Thông tư 200/2014/TT-BTC

Căn cứ vào Thông tư số 200/2014/TT-BTC, việc hạch toán chi phí thuế TNDN vào tài khoản 821 phải tuân thủ các nguyên tắc sau:

Nguyên tắc chung đối với tài khoản 821

Tài khoản 821 được sử dụng để phản ánh biến động tăng, giảm của chi phí thuế TNDN (bao gồm cả hiện hành và hoãn lại) trong năm, làm cơ sở để xác định kết quả hoạt động kinh doanh sau thuế. Cụ thể:

- Chi phí thuế TNDN hiện hành: Phản ánh số thuế tính trên thu nhập chịu thuế thực tế phát sinh trong kỳ.

- Chi phí thuế TNDN hoãn lại: Bao gồm việc ghi nhận tăng thuế thu nhập hoãn lại phải trả hoặc hoàn nhập tài sản thuế thu nhập hoãn lại từ các năm trước.

- Thu nhập thuế TNDN hoãn lại: Là khoản làm giảm chi phí thuế TNDN hoãn lại, phát sinh khi ghi nhận tài sản thuế thu nhập hoãn lại mới hoặc hoàn nhập thuế thu nhập hoãn lại phải trả đã ghi nhận trước đó.

Nguyên tắc hạch toán thuế TNDN hiện hành

Quá trình kế toán chi phí thuế hiện hành được thực hiện theo các giai đoạn:

- Trong năm (hàng quý): Kế toán căn cứ vào tờ khai thuế TNDN tạm tính để ghi nhận số thuế tạm phải nộp vào chi phí thuế TNDN hiện hành.

- Cuối năm tài chính: Căn cứ vào tờ khai quyết toán thuế thực tế, kế toán thực hiện điều chỉnh chênh lệch giữa số thuế đã tạm nộp và số thuế thực tế phải nộp: Nếu số thuế tạm nộp nhỏ hơn số phải nộp: Ghi tăng chi phí thuế TNDN hiện hành. Nếu số thuế tạm nộp lớn hơn số phải nộp: Ghi giảm chi phí thuế TNDN hiện hành.

- Xử lý sai sót: Đối với các sai sót không trọng yếu từ các năm trước, doanh nghiệp được phép hạch toán tăng hoặc giảm trực tiếp vào chi phí thuế TNDN hiện hành của năm phát hiện sai sót. Đối với các sai sót trọng yếu, kế toán phải thực hiện điều chỉnh hồi tố theo chuẩn mực kế toán về thay đổi chính sách và ước tính kế toán.

- Kết chuyển: Khi lập báo cáo tài chính, toàn bộ chi phí thuế TNDN hiện hành phải được kết chuyển vào tài khoản 911 (Xác định kết quyết toán kinh doanh) để xác định lợi nhuận sau thuế.

Nguyên tắc hạch toán thuế TNDN hoãn lại

Việc kế toán chi phí thuế hoãn lại cần lưu ý:

- Phải tuân thủ theo quy định của Chuẩn mực kế toán về "Thuế thu nhập doanh nghiệp".

- Không được phản ánh vào tài khoản này các khoản tài sản thuế hoặc thuế hoãn lại phải trả phát sinh từ các giao dịch được ghi nhận trực tiếp vào vốn chủ sở hữu.

- Cuối kỳ, kế toán thực hiện kết chuyển chênh lệch giữa số phát sinh bên Nợ và bên Có của tài khoản 8212 vào tài khoản 911.

Kết cấu và nội dung phản ánh của tài khoản 821

Tài khoản 821 (Chi phí thuế TNDN) không có số dư cuối kỳ. Tài khoản này được chia thành hai tài khoản cấp 2: 8211 (Chi phí thuế TNDN hiện hành) và 8212 (Chi phí thuế TNDN hoãn lại).

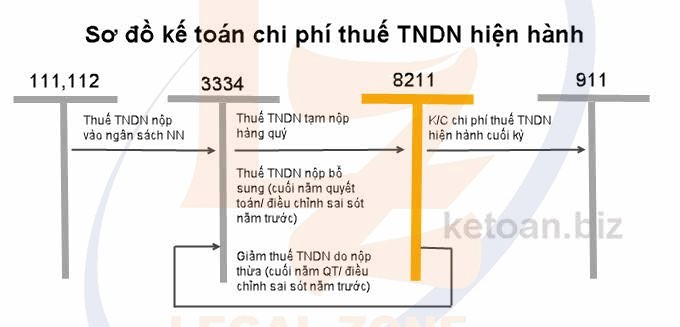

Tài khoản 8211 - Chi phí thuế TNDN hiện hành

Bên Nợ:

- Số thuế TNDN hiện hành phát sinh trong năm.

- Số thuế TNDN của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu.

Bên Có:

- Số thuế thực tế phải nộp nhỏ hơn số đã tạm nộp (ghi giảm chi phí).

- Số thuế được ghi giảm do xử lý sai sót không trọng yếu của các năm trước.

- Kết chuyển chi phí vào tài khoản 911 để xác định kết quả kinh doanh.

Tài khoản 8212 - Chi phí thuế TNDN hoãn lại

Bên Nợ:

- Chi phí thuế TNDN hoãn lại phát sinh từ việc ghi nhận thuế thu nhập hoãn lại phải trả (khi số thuế phải trả tăng lên so với số được hoàn nhập).

- Số hoàn nhập tài sản thuế thu nhập doanh nghiệp hoãn lại từ các năm trước.

- Kết chuyển chênh lệch giữa bên Có và bên Nợ vào tài khoản 911.

Bên Có:

- Ghi giảm chi phí thuế TNDN hoãn lại khi phát sinh tài sản thuế thu nhập hoãn lại mới.

- Ghi giảm chi phí thuế TNDN hoãn lại khi hoàn nhập thuế thu nhập hoãn lại phải trả.

- Kết chuyển chênh lệch vào tài khoản 911.

Việc nắm vững cách hạch toán chi phí thuế thu nhập doanh nghiệp không chỉ giúp doanh nghiệp tuân thủ đúng pháp luật mà còn hỗ trợ việc xác định kỳ tính thuế thu nhập doanh nghiệp theo quy định pháp luật một cách chính xác, tránh các rủi ro về sai sót tài chính khi quyết toán với cơ quan thuế.